個人型確定拠出型年金(iDeCo)は、

老後資金の形成のために税制優遇に特化したお得な制度です。

原則60歳まで毎月一定金額を拠出しながら、掛け金を保険や定期預金、投資信託などの商品を運用しながら資産を形成し、60歳以降に受け取るものです。

さて、今回紹介したいのはそのような制度の解説ではなく、

いわゆるiDeCoの運用指図者が少しでもお得になる(だろう)方法についてです。

そんな方法があるの?

はい、いたって簡単な方法です。

運用指図者とは、毎月の拠出を行わず金融機関の口座を通じて商品の運用のみを行う人のことを言います。

運用指図者の場合は、拠出をしていないので所得控除を受けるメリットはありません。

その上、手数料等はかかりますので、当然うまく運用していかなければ資産は目減りしていきますよね。

そこで今回は、運用指図者でも少しでも資産を減らさないために行った工夫として、

金融機関の変更を行うに至った経緯を解説します。

私がiDeCoの運用指図者になった理由

私は、iDeCoの運用指図者です。

そもそもなぜiDeCoを利用しているのに、運用指図者になっているのでしょうか。

私は、以前勤めていた会社で企業型の確定拠出型年金に加入していました。

会社を辞めたタイミングで転職先の会社に確定拠出型年金制度がないため個人型に移行したものの、

妻が就業しないという理由で金銭的な面から拠出が困難となり運用指図者となりました。

(この手続きは大事なので会社を辞めたら必ず半年以内に行わなければなりません)

ただし、この時は詳しい制度に関する知識もなく、もともと会社がやっていてくれたからやっていた程度に考えていましたが、

個人型となると(自分の資産という意識から)、運用方法はもちろんのこと少しでも資産を増やそうと色々考えるようになりました。

その一つが、iDeCoに加入するにあたって常にかかり続ける手数料に関することです。

運用指図者は生じる手数料とは?

運用指図者には、iDeCoの最も重要なメリットの一つである、

所得控除などの税制優遇は受けられません。

しかしながら拠出者と若干の違いはあるものの生じる手数料はおおよそ同じようにかかります。

この場合、資産を減らしたくないという理由から元本保証の商品を中心に運用していた場合、

手数料の関係で実質的に資産は目減りしていくなんて状況は容易に考えられます。

運用指図者にも生じる手数料には以下のものがあります。

・口座管理手数料

・信託報酬料

・加入時、移換手数料

<口座管理手数料>

口座管理手数料は、資産を預けている金融機関に支払う手数料です。

これは拠出の有無にかかわらず、毎月生じる運営管理手数料と、年額として生じる口座管理手数料があります。

・運営管理手数料(金融機関ごとに金額は異なる)

・資産管理管理手数料(年額768円)

この運営管理手数料に関しては金融機関によってに差が生じるのです。

<信託報酬>

信託報酬は、運用している商品に対して毎日かかる手数料です。

商品を運用している限り支払うもので、商品によっても差があります。

<加入時、移換手数料>

加入時、移換手数料は、企業型確定拠出年金に加入していた人が、

iDeCoに運用指図者として加入する場合に国民年金基金連合会に支払う手数料です。(一律で2,777円)

加入する際にのみ生じる手数料です。

運用指図者の私が行った東京海上日動から楽天証券への金融機関の変更

それではそろそろ本題に入ります。

運用指図者でも資産を減らさないためには、もちろん運用の成果がものを言うところですが、

それと同等に前述したような手数料を少しでも抑えることで、資産の目減りを食い止めることが可能です。

そこで大事なのは金融機関ごとに手数料の異なる運営管理手数料です。

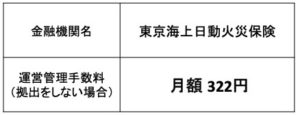

以前私が企業型確定拠出年金に加入していた際には会社が指定していた東京海上日動火災保険に加入していました。

その時の毎月額の運営管理手数料は、掛け金を拠出しない場合(する場合とで差がある)は、

以下の通りです。(本記事作成当時)

月額322円×12ヶ月=年額 3,864円となります。

これだけの手数料が引かれているとなると、

ある程度の運用成績を残していかなければ資産は目減り、運用指図者は資産が全くなくなってしまうのではないかという心配すらあります。

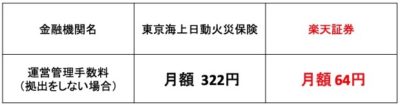

そこで数ある金融機関から、この運営管理手数料が少ない機関を選択し、最終的に私が決めたのが、

「楽天証券」です。

東京海上日動と楽天証券の比較はこちら!

楽天証券の場合、

月額64円×12ヶ月=年額 768円となります。

年額で計算すると東京海上日動との差は、

3,864円 – 768円 =年額 3,096円

これだけの差が生じるのですね。

これが私が東京海上日動から楽天証券への金融機関の変更を行った理由です。

※資産が本当に多い人の場合、このような運営管理手数料よりも信託報酬の差の方がはるかに大きくなる場合もありますので、変更先の金融機関で新しく運用する商品の信託報酬が上がる場合には、事前にシュミレーションをしておくのが良いでしょう。

金融機関の変更にはデメリットも…

金融機関の変更は必ずしも良い面ばかりではありません。

念の為、最後にその辺にも簡単に触れます。

金融機関で口座の移管手続きをする場合には、

機関として数ヶ月の月日を要します。

(私の場合は、おおよそ4ヶ月程度かかりました。)

移管の際には、

移管元の口座から一度現金化し、移管先で新たに設定した商品を買い戻すのですが、

急激な相場の流れが変わったりすることで、

高値掴みをしてしまう場合もあります。

ただこの辺りはコントロールすることは難しいので、

そのくらいのリスクがあるという事を心得ておきましょう。

コメント